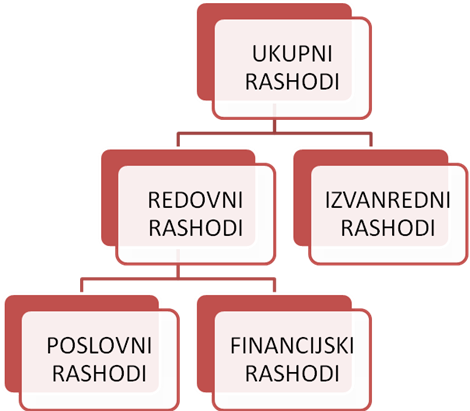

Rashodi su smanjenje ekonomske koristi u obliku odljeva sredstava ili povećanja obveza koje za posljedicu ima smanjenje vlasničke glavnice, a nije u vezi s raspodjelom kapitala i rezervi vlasnicima. Kao i prihodi, rashodi se dijele na redovne i izvanredne, a redovni na poslovne i financijske rashode.

Poslovni rashodi nastaju obavljanjem osnovne djelatnosti poduzeća, a sastoje se od rashoda povezanih s prodajom proizvoda, roba i usluga poduzeća te troškova razdoblja kao što su troškovi sirovina i materijala, osoblja, amortizacije i dr. Financijski rashodi pojavljuju se kao posljedica korištenja tuđih izvora imovine, primjerice kredita i negativnih tečajnih razlika. Izvanredni rashodi ne nastaju u redovitom poslovanju društva, a u njih se ubrajaju primjerice rashodi (gubici) od prodaje dugotrajne materijalne i nematerijalne imovine.

Posebno treba naglasiti da se prihodima i rashodima smatraju samo promjene imovine i obveza koje utječu na promjenu vlasničke glavnice, tj. kapitala i rezervi, osim onih povezanih s uplatama ili isplatama vlasničke glavnice vlasnicima. Tako transakcija u kojoj poduzeće npr. kupuje dostavno vozilo i plaća ga novcem, tj. jedan oblik imovine pretvara u drugi bez promjene glavnice, ne spada u prihode ili rashode. Primjer u kojem se stvaraju prihodi i s njima povezani rashodi predstavlja transakcija u kojoj poduzeće svoje gotove proizvode ili usluge prodaje kupcu.

Dobit ili gubitak predstavlja razliku prihoda i rashoda. U slučaju kada su prihodi veći od rashoda, poduzeće je ostvarilo dobit. U suprotnom, kada su prihodi manji od rashoda, poduzeće je ostvarilo gubitak.

Troškovi vrijednosnih usklađenja i rezerviranja dio su poslovnih rashoda.

Koja bi od navedenih transakcija izravno utjecala na prihode ili rashode poduzeća:

vlasnici su povećali temeljni kapital kroz novčanu uplatu | |

kupac je platio fakturu poduzeću za ranije isporučene gotove proizvode | |

poduzeće je kupilo sirovine od dobavljača | |

radi smanjenja opsega poslovanja poduzeće je prodalo proizvodni pogon |