EBITDA marža mjeri operativnu profitabilnost poduzeća. Ona pokazuje postotak rezultata na EBITDA razini (dobit prije kamata, poreza i amortizacije) u odnosu na poslovni prihod društva, odnosno dio prihoda koji preostaje društvu nakon podmirenja redovitih troškova/rashoda poslovanja (npr. materijalni troškovi, troškovi plaća, itd.). EBITDA je kategorija poslovnog rezultata koja uobičajeno vrlo dobro pokazuje sposobnost kreiranja novčanih tokova iz redovitog poslovanja te posljedičnu mogućnost otplate dugova vjerovnicima društva i stvaranje nove vrijednosti vlasnicima. Budući da EBITDA u sebi ne uključuje troškove amortizacije podložne različitim izračunima koji ovise o izabranoj računovodstvenoj politici, uobičajeno se smatra pokazateljem kojim je teže manipulirati i sukladno tome preciznijim od drugih pokazatelja poslovnih marži. Iz tog je razloga EBITDA marža kvalitetan indikator za usporedbu operativne efikasnosti konkurentskih poduzeća.

Ovaj pokazatelj može otkriti i cjenovno pozicioniranje poduzeća jer subjekti s većom vrijednošću EBITDA marže od konkurencije imaju tržišnu poziciju cjenovnih leadera (zbog npr. snage branda i/ili dominantnog položaja na tržištu). Načelno, viša vrijednost ovog pokazatelja povoljna je za društvo zbog toga što takva poduzeća imaju bolju troškovnu strukturu, odnosno zadržavaju veći dio prihoda nakon pokrića poslovnih rashoda poslovanja. Da bi se dobio bolji uvid u poslovanje poduzeća kroz vrijeme i njegov kontinuitet, ovaj je pokazatelj korisno uspoređivati kroz razdoblja te analizirati uzroke njegovih eventualnih promjena (npr. pogoršanje EBITDA marže može ukazivati na slabljenje konkurentske pozicije). Važno je napomenuti da ovaj pokazatelj treba promatrati u odnosu na djelatnost u kojoj poduzeće posluje jer je EBITDA marža uobičajeno veća u određenim industrijama (npr. usluge ili hotelijerstvo). Stoga ju je primjereno uspoređivati s prosjekom industrije, odnosno djelatnosti u kojoj društvo posluje.

EBITDA je akronim engleskog izraza earnings before interest, taxes, depreciation, and amortization.

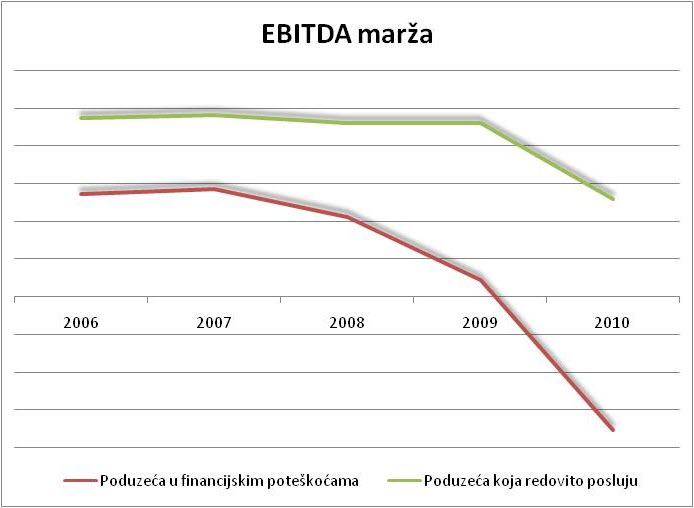

Grafikon prikazuje EBITDA maržu kroz vrijeme za skupinu poduzeća koja je u 2011.g. ušla u financijske probleme i skupinu poduzeća koja posluje bez poteškoća. Kod skupine poduzeća koja ima probleme u poslovanju možemo uočiti nagli pad EBITDA marže u razdobljima koja su prethodila poteškoćama te povećanje razlike u vrijednostima pokazatelja u odnosu na društva koja redovito posluju. Uspješnija poduzeća čak su i u vremenu krize uspjela održati EBITDA maržu na znatno višoj razini.

Zašto se EBITDA marža često smatra preciznijom od drugih pokazatelja poslovnih marži?

zato što EBITDA marža ne uključuje troškove zaposlenih koji ovise o izabranoj računovodstvenoj politici | |

zato što EBITDA marža u sebi ne uključuje troškove amortizacije koji ovise o izabranoj računovodstvenoj politici | |

zato što EBITDA marža uključuje troškove kamata | |

zato što pokazuje omjer dobiti i ukupne imovine |