Ovaj pokazatelj stavlja u omjer poslovne prihode i prosječnu imovinu, odnosno mjeri koliko se puta ukupna imovina obrne tijekom jedne godine. Logika je ovog indikatora mjerenje efikasnosti upravljanja ukupnim resursima (imovinom) društva jer on pokazuje relativnu visinu prihoda ostvarivih korištenjem imovine kojom subjekt raspolaže.

Načelno, veća je vrijednost pokazatelja povoljnija jer je nabava imovine imala svoju cijenu kroz trošak vlastitog ili posuđenog kapitala pa je društvo koje raspolaže neefikasnom imovinom penalizirano kroz relativno veće troškove kapitala, naspram konkurencije koja učinkovitije upravlja imovinom. Pokazatelj obrtaja ukupne imovine može ukazivati i na cjenovnu strategiju (politiku operativnih marži) s obzirom na to da poduzeća s nižim obrtajem imovine trebaju ostvarivati veće operativne marže kako bi im povrat na imovinu bio adekvatan (vidi detaljnije objašnjenje pod ROA – povrat na ukupnu imovinu).

Potrebno je naglasiti da koeficijent obrtaja ukupne imovine treba promatrati relativno, to jest u odnosu na djelatnost koju subjekt obavlja. Naime, koeficijent obrtaja ukupne imovine uobičajeno je veći u industrijama koje nisu kapitalno intenzivne (npr. trgovina), odnosno niži u kapitalno intenzivnim djelatnostima (npr. hotelijerstvo). Stoga je ovaj pokazatelj primjereno uspoređivati s prosjekom industrije, odnosno djelatnosti u kojoj predmetni subjekt posluje.

Koeficijent obrtaja ukupne imovine važno je sagledati i u odnosu na ostvarene vrijednosti u prethodnim razdobljima te analizirati uzroke eventualnih promjena (npr. značajno smanjenje vrijednosti pokazatelja može ukazivati na usporavanje poslovne aktivnosti, tj. probleme u poslovanju društva).

Koeficijent obrtaja ukupne imovine treba promatrati u odnosu na djelatnost koju subjekt obavlja.

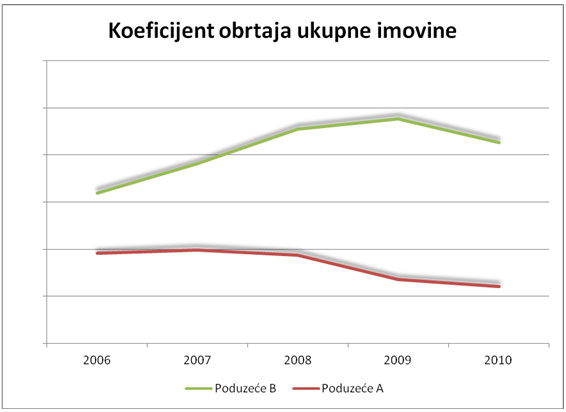

Proučit ćemo kretanje koeficijenta obrtaja ukupne imovine na primjeru usporedbe dvaju hrvatskih poduzeća koja ćemo nazvati A i B. Iz grafikona je vidljivo da poduzeće B daleko učinkovitije koristi svoje resurse i da ta učinkovitost raste sve do 2009.g. Poduzeće A znatno je neefikasnije u korištenju imovine, a koeficijent obrtaja ukupne imovine od 2008.g. značajno pada. S obzirom na navedeno, ne čudi da se poduzeće A na kraju promatranog razdoblja našlo u financijskim problemima.

Koje industrije karakterizira veći koeficijent obrtaja ukupne imovine:

turizam i srodne djelatnosti | |

industrije koje nisu kapitalno intenzivne | |

kapitalno intenzivne industrije | |

vrsta industrije nije vezana s očekivanom vrijednošću ovog pokazatelja |